Продолжение. Начало тут

Моя история, почему я взял ипотечный кредит.

В свое время мне пришлось взять ипотечный кредит, потому что ребенок подрастал, а мне, к сожалению, никто не объяснил как надо жить. А жили мы в очень маленькой квартире, это была квартиры студия, где разместиться вместе с ребенком было достаточно тяжело, поэтому мы решили взять ипотечный кредит. Нам пришлось продать квартиру-студию за 3 мил., а купили квартиру за 5.4 млн. То есть мы взяли еще 2.4 млн в ипотеку. Я понимал что цены будут расти, инфляция будет тоже. Однако, мы рассчитывали на то что в принципе можно вполне решить эту проблему. Так как по идее цена недвижимости тоже будет расти и мы не так много потеряем на процентах. Однако никто не ожидал, что правительство подложит такую жабу и сейчас доллар подорожал в 2 раза, а с ним и цены в магазинах в два раза. Хорошо, что мы взяли в рублях, если бы взяли в долларах это было, вообще, труба. Я не представляю как люди сейчас выплачивают долларовые кредиты. В рублях это еще не так всё плохо, поэтому мы и живем более-менее прилично, хотя и не без трудностей. Однако у меня есть план и я тебе сейчас о нём расскажу.

В каких случаях стоит взять ипотечный кредит и как его выплачивать?

Итак. В каких случаях стоит взять кредит? Только в том случае если у тебя совсем труба с семьёй или если ты живешь на съемной квартире то, на мой взгляд, без сомнения, надо брать ипотечный кредит. Почему я против съемной квартиры? Это отдельный вопрос и если кому-нибудь будет интересно пишите в комментариях.

Что от тебя требуется что бы не остаться без штанов?

Тебе нужен накопить начальный взнос на рассчитываемую квартиру, или что-то продать, и чем больше тем лучше. Если до 50% то, вообще, отлично. Далее, у тебя должна быть сумма в резерве на не менее 6 месяцев от твоих возможных расходов с учетом помесячного платежа кредита, и чтобы хватило на жизнь. У тебя должна быть сумма на различные комиссии банка и агентства за оформление кредита и сделки. А также другие накладные расходы. Обычно это большие комиссии и равняются 2-5% за сумму сделки. То есть в запасе должен иметь как минимум 100 тыс. рублей.

Далее, ты должен рассчитывать на то, что ты сможешь выплачивать кредит намного быстрее, чем покрывать его постоянными платежами каждый месяц. То есть ты должен, кроме постоянного платежа, откладывать еще и на возможность покрыть его быстрее. Например, если у тебя кредит с платежом в 34 097 в месяц как на картинке ниже, то ты должен еще откладывать периодически определенную сумму чтобы вносить сверху кредита, так как эти 34 097 в основном входят одни проценты и сам кредит вы фактический не покрываете, это вы можете увидеть в видео выше. Чтобы уменьшить Кредит как можно быстрее вы должны вносить сверх него. Например, вы можете накапливать хотя бы 50-100 тыс. и периодически их вносить в кредит, тем самым вы будете уменьшить сумму самого кредита намного быстрее. В противном случае вы так и будете платить 15 лет.

Если вы вносите бОльшие суммы, то будет отлично если банк будет уменьшать именно помесячные платежи, а не срок погашения кредита. Если сумма будет уменьшаться, то вы сможете откладывать значительно больше и больше вносить в дальнейшем в сумму кредита. Однако банки хитрые и скорее всего, в договоре вам пропишут, что банк против уменьшения суммы и вы будете платить такую же сумму каждый месяц, но будет уменьшаться срок вашего кредита, что банку намного выгоднее. Потому что они прекрасно знают, что если сумма будет меньше, то вы будете быстрее копить и вносить большие суммы сверху вашего основного платежа, а для банка это невыгодно. Для банка намного выгоднее если вы будете дальше платить этот кредит с тем же платежом.

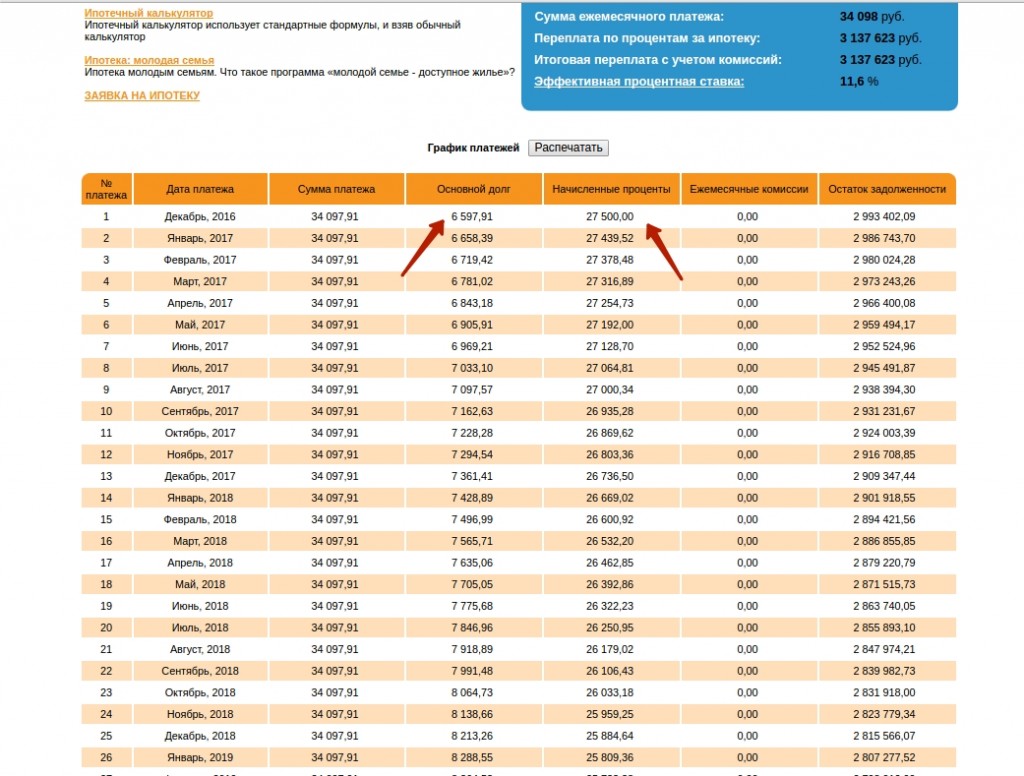

На картинке ниже вы видите рассчитываемый кредит. Обратите внимание на сумму для оплаты основного долга и начисленные проценты.

Объясняю на пальцах пример расчета и ускоренной выплаты ипотечного кредита:

К примеру, у тебя сумма платежа каждый месяц 34 097 р. Кредит на 3 000 000 на 15 лет.

В самом начале, ты делаешь взносы примерно 34 097 р. из них 27 500 р. это проценты, а 6597 р. это твой реальный платеж в уменьшение кредита. Карл! Всмотрись внимательно, твой платеж 6597 р. остальное это проценты!

Долго ты так будешь вносить, однако. Первые годы ты фактически будешь платить одни проценты. То есть за год ты внесешь всего лишь 84 055 р. Уменьшив сумму на 84 тыс. получив 2 909 000.

А теперь лайфхак ипотечника. Я же знаю ты чувак крутой и подкопил за год и внес в последний платеж за год, кроме 34 097 р. стандартного платежа, еще и сразу 300 000 р., накопленных за год денег. Тем самым сразу уменьшив до 2 609 000. Прикинь сколько бы ты с процентами времени выплачивал 300 000 р. по 7000 р. в мес. Это где-то 42 мес или 3 года и 6 месяцев! Прикинь чувак, ты сэкономил 3 с половиной года!

Если банк пойдет тебе навстречу и ты будешь платить уже не 34 097, а к примеру 30 000 р., то значит ты сможешь уже на 4 тыс. р. больше откладывать на следующий раз в копилку.

То есть за следующем году ты уже накопишь 348 000 р. А может и больше, если повезет, и тебе поднимут зарплату за хорошее поведение. Тут ты уже можешь сам прикинуть сколько лет ты сэкономишь. И так далее, чем меньше у тебя платеж тем больше ты откладываешь.

Однако банк хитрый и, скорее всего, уменьшит тебе не сумму платежа, а срок. И будет у тебя вместо 15 лет, станет 13 лет, а платеж останется тот же! И накопить большую сумму вряд ли тебе удастся. Поэтому тут лучше сразу узнавать какие условия у банка, и как ты будешь выплачивать. На этом по ипотечному кредиту всё. Думай сам, решай сам.

А в следующей статье я тебе расскажу о том как возможно купить квартиру не используя ипотечный кредит.

Продолжение следует…

© Алексей Пруслин специально для сайта http://pruslin.ru

При использовании материала обязательна активная ссылка на источник.

Если вам понравился статья и блог, подписывайтесь в социальных сетях на новые статьи:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Поддержите проект, сделай репост записи!